飲食店の経理業務や決算書の作成は非常に大変な作業です。その中でも一般的に耳慣れないコトバがこの減価償却ではないでしょうか。

お恥ずかしい話、私が飲食店チェーンに勤めていた時は、月次損益の中に減価償却が計上されていたため、見る機会はありましたが、現金として出ていかないお金という程度にしか理解をしていませんでした…

今回は、この飲食店の減価償却に焦点を絞り、7つのポイントに分けて出来るだけかみ砕いて解説していきます。

ポイント①:そもそも飲食店の減価償却の意味は

飲食店の減価償却とは、その名の通りモノ(資産)の価値を減らしながら償却してことを意味します。

国税庁のホームページに、その詳しい基準が決められています。

1 減価償却の概要

事業などの業務のために用いられる建物、建物附属設備、機械装置、器具備品、車両運搬具などの資産は、一般的には時の経過等によってその価値が減っていきます。このような資産を減価償却 資産といいます。…

飲食店を開業時の内装費や厨房設備など、高額な投資をした際に使用される経理上の勘定科目の一つです。

ポイント②:飲食店における減価償却の目的

では、なぜ飲食店経営で減価償却は必要なのでしょうか。

減価償却にて飲食店の内装や厨房設備などの資産を計上される理由を2つの側面から解説します。

- 事業所サイド:飲食店の決算書を正しく評価してもらうため

- 国税庁サイド:適正な額の法人税を飲食店に納税してもらうため

事業所サイド:飲食店の決算書を正しく評価してもらうため

飲食店の通知簿である決算書の数字を整え、正しく評価してもらう役割が減価償却にはあります。つまり、金融機関を含む外部の組織に健全な経営をしていると判断をしてもらうためです。

飲食店を新規開業した際に1,000万円を投資したとします。事業年度の利益が500万円出たとします。

仮に、飲食店の勘定科目に減価償却が無ければ、単純に500万円の赤字で、利益が出ている事業にも関わらず決算書の見え方はネガティブなものになります。

そこで減価償却にて高額な設備投資を分割し、飲食店の通知簿である決算書を正しく評価してもらえるようにするのです。

事業拡大を目的としている飲食店であれば、減価償却があることで利益の出ている決算書を作成できるので資金調達が有利に運びます。

国税庁サイド:適正な額の法人税を飲食店に納税してもらうため

上記とは逆に、初年度から飲食店の商売が軌道に乗り、事業年度内に1,000円の利益が出たとします。

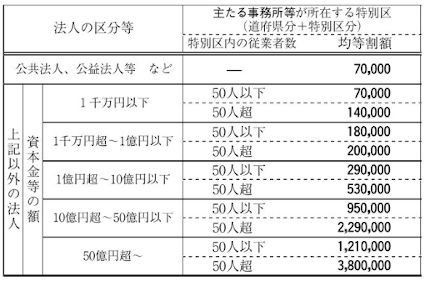

仮に飲食店で減価償却が無く一括で損金処理できた場合、決算申告では利益が0円です。そうなると国税である法人税の支払いは発生せず、地方税である法人住民税均等割の支払いのみで済みます。

もしも年間の資本金が1,000万円以下、50人以下の事業であれば、70,000円のみ税金を納めれば良い計算ですので、税収入が少なくなるため国税サイドにとっては問題です。

以上の2点が大まかな飲食店経営での減価償却の目的だと考えます。

ポイント③:飲食店の減価償却を一括での損金処理はできない(例外あり)

結論から申し上げますと、一部の例外を除いては、日本の税法上、飲食店の内装工事や厨房設備などの減価償却の費用を一括で損金処理していくことは認められていません。

但し、飲食店などの企業に対して減価償却におけるいくつかの特例措置がありますので解説します。

10万円未満は減価償却をしない

購入金額が、10万円未満の場合には減価償却はしません。例えば、飲食店のPCやスマホの場合は消耗品などで計上します。

10万円以上〜20万円未満は減価償却の方法を3つから選択

購入金額が10万円から20万円未満の場合は、下記の3項目から選択します。基本的に以下の3項目のうちどの減価償却の方法を選択すべきかは飲食店の経営者の判断に委ねられています。

- 一般的な減価償却

- 資産の一括償却

- 少額減価償却 資産の特例(令和4年3月31日まで)

一般的な減価償却

購入金額を資産に計上し、耐用年数に応じて償却をしていく減価償却の方法です。

資産の一括償却

資産の一括償却とは、耐用年数に関わらず3年間で均等に減価償却していく方法です。

仮に飲食店でパソコンを15万円で購入した場合は、5万円ずつ3年で減価償却します。この時に備忘価額の1円を残さず3年で全額を減価償却します。

(少額の減価償却 資産又は一括償却資産であるかどうかの判定)

令第138条又は第139条の規定を適用の場合において、取得価額が10万円未満又は20万円未満であるかどうかは、通常1単位として取引されるその単位、例えば、機械及び装置については1台又は1基ごとに、工具、器具及び備品については1個、1組又は1そろいごとに判定し、構築物のうち例えば枕木、電柱等単体では機能を発揮できないものについては、社会通念上一の効用を有していると認められる単位ごとに判定します。

出所:国税庁〔少額の減価償却 資産及び一括償却資産(令第138条及び第139条関係)〕

少額減価償却 資産の特例(令和4年3月31日まで)

購入金額が30万円未満の場合には少額減価償却 資産の特例を利用できます。以下の条件に当てはまれば、30万円未満の資産を一括にて損金処理が可能です。

条件①:青色申告法人である中小企業者であること

条件②:特例の合計限度額は300万円まで

条件③:期限が令和4年3月31日まで

1 特例の概要

中小企業者等が、取得価額が30万円未満である減価償却 資産を平成18年4月1日から令和4年3月31日までの間に取得などして事業の用に供した場合には、一定の要件のもとに、その取得価額相当の金額を損金の額への算入ができます。

少し詳しく解説をします。

100,000円から199,999円まで購入品は、一括償却資産の特例を適用されます。

先ほどご説明した資産の一括償却がそれに当たり、購入品を3年間で経費に出来ます。

しかしながら、別の見方も出来ます。

年間300万円の枠に達していないのであれば、先程の少額減価償却 資産の特例を利用した方が一括で損金処理が出来ますので手間が省けるのでは、と。

その通りです。但し、ここのポイントが償却資産税です。

償却資産税とは、固定資産税の一種で土地・建物といった不動産に固定資産税がかかものと同様で償却資産に掛かる税金のことです。

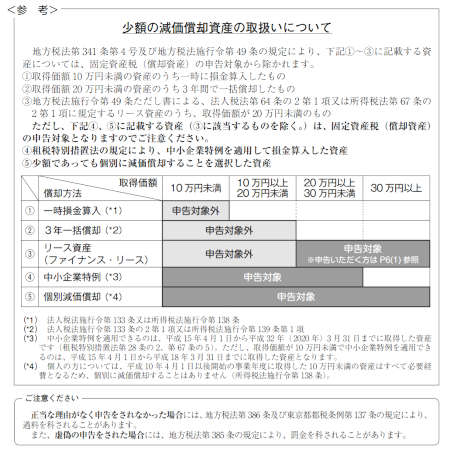

少額の減価償却資産の取扱いについて

都税事務所が発表している少額の減価償却の取扱いに関しての手引きでは、②の一括償却資産は償却資産税の対象外で、④の中小企業特例は償却資産税の申告対象です。

例えば、飲食店チェーンで20万円のPCを13台購入した場合、36,400円の償却資産税がかかります。翌年以降も減価償却に応じて償却資産税が掛かります。

Q.少額減価償却 資産の特例を適用:20万円のPCを13台購入

2,600,000円 × 1.4% = 36,400円 A.償却資産税 36,400円

これを資産の一括償却で減価償却をすれば償却資産税は原則掛からないのです。

Q.資産の一括償却を適用:20万円のPCを13台購入

2,600,000円 ÷ 3年 = 866,666円 A.償却資産税 0 円

この場合、この866,666円を3年間計上します。

上記の内容については、飲食店の顧問税理士に判断を仰ぐことも出来ますが、覚えておいて損はないと思います。

ポイント④:飲食店において減価償却しない資産とは

高額な購入品でも、飲食店経営で減価償却しない資産があります。

考え方としては、

飲食店や企業経営において価値が減る資産を減価償却していきます。

その逆で、年数が経過しても価値が減らないものは減価償却しません。

これらは資産として保持している間は、ずっと飲食店の資産として計上します。

減価償却の対象外となる資産

土地(借地権なども含む)

敷金、保証金(返還があるもの)

ゴルフ会員権

有価証券

美術品(1点当たり100万円以上のもの)

ポイント⑤:飲食店の減価償却資産の耐用年数

飲食店の場合、大まかには内装設備は7年、厨房機器は5年で覚えておくとよいと思います。

詳細については、下記の通りです。さらに詳しくは国税庁が公開している耐用年数表をご覧ください。

飲食店の器具備品の耐用年数

| 構造・用途 | 細目 | 耐用年数 |

| 家具、電気機器、ガス機器 | 陳列棚、陳列ケース | |

| 冷凍機付き/冷蔵機付き | 6年 | |

| その他のもの | 8年 | |

| その他の家具 | ||

| 接客業用のもの | 5年 | |

| その他金属の家具 | 15年 | |

| ラジオ、テレビ、音響機器 | 5年 | |

| 冷房用・暖房用機器 | 6年 | |

| 電気冷蔵庫・洗浄機その他これらに類している電気・ガス機器 | 6年 | |

| 事務機器、通信機器 | コピー機 | 5年 |

| パソコン | 4年 | |

| FAX | 5年 | |

| デジタルボタン電話設備 | 6年 | |

| その他のもの | 10年 | |

| 看板、広告器具 | 看板、ネオン | 3年 |

| 内装工事(賃貸) | 賃貸期間、または用途や材質に応じて合理的に見積った耐用年数 | |

| 内装工事(持ち家) | 10~15年 |

ポイント⑥:飲食店の減価償却の計算式:定率法と定額法とは

減価償却の計算に用いられる定額法と定率法について解説します。

定率法の場合、定額法に比べ期近の減価償却の費用は大きいです。

年数を経るにしたがって、定率法の減価償却の費用は小さくなっていき、ある時期までいくと定額法を下回ります。

但し、最終的な減価償却の額は同じです。

定率法の減価償却額が償却保証額に満たなくなった年分以後は、毎年同額の減価償却が費用として発生します。つまり、定率法を用いる場合は、2つの計算式を見比べて、償却額を計上していく必要があります。

定額法の場合

定額法の減価償却費 = 購入額 × 定額法の償却率

定率法の場合

定率法の減価償却費 = 未償却残高 × 定率法の償却率

※定額法と定率法の耐用年数における償却率は、国税庁の減価償却 資産の償却率表をご参照ください。

定額法と定率法のどちらを選択すべきかは、その時の経営状況を見極めた上で判断すべきです。

もしも開業当初から利益が見込めるようであれば、初期に減価償却の費用を多く計上できる定率法を採用します。

逆に利益を見込めない場合の減価償却は、定額法を採用した方が将来的には良いと思います。

No.2106 定額法と定率法による減価償却(平成19年4月1日以後に取得の場合)

[令和2年4月1日現在法令等]

平成19年度税制改正により、平成19年4月1日以後に取得の減価償却 資産については償却可能限度額及び残存価額が廃止され、1円まで償却のこととされました。また定率法の計算方法についても大幅に改正されました。…

出所:国税庁 No.2106 定額法と定率法による減価償却より

ポイント⑦:飲食店の減価償却と借入金返済の関係

ここまでご説明した通り、飲食店の減価償却とは既に支払いを済ませた費用を分割して帳簿へ計上していくものです。

そのため、帳簿上の利益と実際の現金を比較した場合、飲食店では減価償却費分の現金が手元に残ります。

本来、飲食店を運営している企業では、この減価償却の費用を借入の返済に充当していくケースが多く、それを上回る場合は、利益を取り崩して返済に充てます。

つまり、毎月の返済限度額は、営業利益と減価償却費(キャッシュフロー)のため、この 返済額を超えると資金繰りが苦しくなるため業務改善が必要になるのです。

さらに注意すべきは飲食店経営で大抵の場合、減価償却の期間よりも返済期間の方が長くなるはずです。

キャッシュフローの現金は大切に保管をしておかないと減価償却後の返済が後々苦しくなるはずです。

飲食店経営が行き詰る要因の一つに、利益が出ているにも関わらず運転資金を手元に残さずに嗜好品などの購入に充ててしまうことです。

飲食店の経営者は、営業利益が出はじめると節税のために車両などを購入したりします。

しかしながら、常に環境は変化します。

競合他社の出店や景気の悪化で飲食店の売上も減少します。その時に手元に現金がなければ、対策を講じることが出来ません。

資産を売却したり銀行などの金融機関からの融資に頼る必要がでてきます。そして、この借入の有無を決めるのが今まで積み上げてきた飲食店の通知簿である決算書の良し悪しのため利益が出ていなければ資金調達も難しくなるのです。

だからこそ飲食店経営では減価償却の費用分の現金は出来るだけプールしておくべきなのです。

まとめ ~飲食店の減価償却を7つのポイントで解説~

以上、飲食店の減価償却について解説してきました。

まずは飲食店経営における減価償却の概念を理解しましょう。

細かいルールや業務については、経理や税理士に依頼していくとしても、飲食店の経営者として減価償却の基礎知識は知っていて損はありません。

こちらの減価償却に関する記事が少しでも皆さんのお役に立てれば幸いです。

無料相談0円

まずはあなたの抱えているお悩みやご要望などを詳しくお聞かせください。

もちろんどんなに些細なご質問でも結構ですのでお気軽にご相談ください。

弊社コンサルタントが親身になって対応いたします。

※大変お手数ですが、下記フォームに必要事項を入力後、送信ボタンを押してください。